1)2021年全年,药明生物的新冠中和抗体、疫苗及蛋白药物总合同已超10亿美元,新冠相关未完成订单也高达9亿美元;新冠疫苗方面,已与全球前十大制药公司签订供应合同,提供相关的原液及制剂,疫苗供应合同总金额已超2.6亿美元。2)新冠小分子药物方面,目前已有凯莱英、博腾股份公布承接新冠小分子相关业务订单,凯莱英2021-2022年合计获取90亿人民币新冠订单。博腾股份在11月30日公告,过去12个月累计收到相关产品订单合计2.17亿美元。

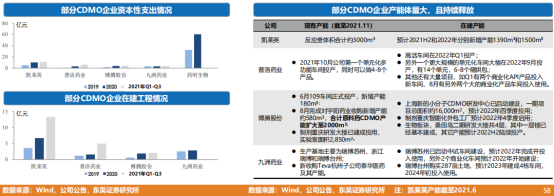

新冠原料药短期供不应求,产能为王:受益于生产外包需求激增及海外产能向国内转移等因素,CDMO企业产能利用率逐年提升。从资本性支出及在建工程等先行指标可看出,各企业产能扩建计划也在加速进行中。优秀的合成能力和充沛的产能吸引海外巨头原料药/中间体CDMO订单,提供大额增量收入。

图片来源:东吴证券

二、默沙东&辉瑞MPP带动上游产业链需求大增

辉瑞通过MPP授权95个国家生产Paxlovid 仿制药,覆盖范围超过全球53%的人口,我们认为未来通过MPP授权生产的Paxlovid数量将超过原研,对上游原料药和中间体的需求将大幅增加。

3月17日,辉瑞MPP确认向35家药企授权,包括5家国产企业;其中,九洲药业授权生产奈玛特韦原料药,华海药业、普洛药业、复星医药可生产制剂和原料药。

图片来源:东吴证券

三、中间体最受益

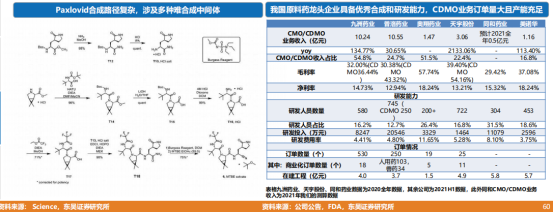

我国原料药及中间体龙头依托合成超低温反应、连续生产等合成优势,是全球最大的Paxlovid中间体供应商之一,将直接受益于MPP获批带来的上游需求增加。

由于相关原料药受到专利、营销渠道、注册等因素限制,未授权企业很难进入,而中间体可以直接对外销售。

SM1和SM2两条主要中间体合成路径较为复杂,对起始物料供应和合成能力要求高,短期内大幅扩产能力较弱,成本和价格均居高不下。

图片来源:东吴证券

四、投资建议

我们可以从3条主线观察投资机会:

主线1:直接受益于辉瑞MPP授权和相关产业链的企业。新冠小分子药上游产业链相关标的提示:1)具备SM1/SM2片段供应能力且产能充足的供应商:美诺华、天宇股份、海辰药业、奥锐特等;2)起始物料和中间体供应商:新和成、雅本化学等;3)直接获批MPP的企业:九洲药业、华海药业、普洛药业、复星医药。

主线2:国产新冠药物上游产业链。辉瑞MPP不包括中国,我国新冠小分子药自主可控至关重要,未来包括真实生物阿兹夫定、君实生物VV116、前沿生物FB2001等在内的国产新冠特效药大规律上市。国产新冠特效药上市后,国家层面有较强储备意愿,潜力巨大;而作为上游中间体/原料药供应商,需求和订单确定性更强,相关上游潜在供应商,包括拓新药业、同和药业、奥翔药业、美诺华等。

主线3:其他新冠药物上游产业链。海外其他研发进度较快的新冠特效药,如日本盐野义3CL蛋白酶抑制剂S-217622等,及其潜在供应商,包括同和药业、普洛药业、诺泰生物、司太立等。

风险提示:汇率风险,地缘政治风险,扩产进度不及预期,订单获取失败风险。

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。