经传月刊(2022年7月)

从前有座山,山上有座庙,庙里有个神,叫阿波罗战神。 有一天,一个叫海勒丰的人过来问神:“谁是这个世界上最聪明的人?” 得到的神谕是:“苏格拉底。” 但苏格拉底赶紧否认三连:我不是、我没有、别瞎说。

医药股的春天在何方?

发布时间:2022-08-11

作者:张明科

转发

451人阅读

一杯茶,一支烟,一只烂股看一天。

当我们看到一个行业、个股表现不好的时候,容易出现上述的情况,恰好医药正属于这种类型。

很多人看着持有的医药股,激动的心,颤抖的手——

“烂酒烂烟是否还要看一年?”

“医药股还会有机会吗?”

……

本文将与你一起探讨医药的春天。

本文导航栏:

一、............................................... 医药行业还有机会吗?.... 1

1...................... 医药是长远未来的价值洼地.... 1

2............................... 医药容易诞生长线大牛股.... 1

1......................................... 「替换成本高」是优势.... 1

2................................................... 医疗器械难以被仿制.... 1

三、............................................... 细分公司的机会与风险.... 1

1...................... 机会:有创新力的龙头企业.... 1

医药行业每一轮的集采,都容易让该行业的股票出现大跌,集采让国内投资者心惊胆战。

集采意味着“市场招标产品,谁的价格更便宜就用谁家的产品”,可想而知,在集采名单上的药企为了能把药卖出去,一定会把产品单价往下压,能打多低就打多低,否则丢标后,连汤渣都没有得吃。

集采的威力我们是见识过的:

2020年冠脉支架被采集,价格从原来的1.3万降到了700元,这种明显是“脱得只剩内衣”的利润打击,对应的股票纷纷跳水。

又如2022年年初,中药迎来集采,葛兰女神旗下的医药基金一举暴跌,自此投资者们的“医药女神梦”破碎。

资料来源:经传软件

集采的梦碎,再加上这大半年医药行业的萎靡不振(上图可见,出无论是中药还是西药,都表现得比较弱),都不禁让人产生了深深的怀疑——

“这,医药碰到集采就完蛋,还有天理,还有王法,还有逻可言吗?!”

这是对投资医药行业的信心不足。

那么医药行业还能玩吗?

我的观点是“可以”:

医药依然具备投资价值,而且找准细分赛道后,也能较好回避集采的风险。

《未来简史》里讲到,自二次世界大战后,人类进入了高科技、高医疗条件的更文明时代;

当人类能很好地把「饥荒、疟疾、战争」等天灾人祸给处理好后,全人类的平均寿命从以前的35岁提高到了80岁,而且随着世界的进步,这个数字还在提升;

而另一点,人类却出现了“因吃太多而患病致死人数>饿死人数”、“自杀人数>他杀人数(天灾人祸)”、“心脑血管病死>传染病死”等一系列的状态。

人的平均寿命在增加,患病的概率必然也是增加的,且人解决了温饱后,依然得面对不健康生活方式带来的身心疾病。

而且,现在依然有很多疾病是无法被完全根治或控制的,比如流行性感冒、新冠、艾滋、抑郁症等。

即使有大量的资本注入医药研发和应用,何时完全解决生老病死问题,目前看不到尽头——

这是个超长超大的赛道。

此外,只要人还想活得更好,那么必然要把温饱之余的钱,多投资在健康上。

供给端和需求端都在发展,这就是医药行业还有投资价值的根本逻辑。

资料来源:经传软件

如上图所示,我对2000年1月1日到2022年8月1日的A股股票作了涨幅排序的统计,排进前10的,除了占比最多的酒,医药就占据了两家。

虽然中国依然存在“酒文化”,但从未来发展角度看,依然是医药这种涉及生老病死的行业具备更强的供需关系。

那么我们第二个要问的是,医药有好几个细分行业,谁更有机会呢?

医疗器械。

医疗器械本质上是一种工业设备,价格越高的设备,医院和医生对其替换成本就越高。

比如目前世界上最贵的一套医疗设备,是质子治疗设备,专用于肿瘤治疗,单台设备接近1亿美金,加上设备安装约10亿人民币。

应用较为广泛的达·芬奇手术机器人,一台机器人售价高达两千几百万人民币,病人用这自费手术一次,价格在8~10万人民币。

医疗器械除了本身的单价成本高,还有安装、培训、维护等后续成本,尤其是高精尖器械,若没有革命性的产品诞生,基本没有医院会考虑替代品的。

而且,不一定是高精尖设备才会产生高替代成本,器械这些工业品,与产业链上的螺丝钉相似:

会不会有更高质量更便宜的螺丝钉品种?

有。

但有,医院也未必愿意换。

试想一下,你买了一件家具,本来是用7.55mm的螺丝钉的,现在给你配便宜一点的7.50mm螺丝,拧上去能牢固吗?

启用一种规格螺丝钉后,产业链上所有的环节会围绕这种零件规格做适配,一换可能是整个生产流水线的大变更,成本也会比较大。

生物制剂、创新药等药用类,本质并非机械设备。

当出现药效好一点或者便宜一些的情况,医生和患者都能较轻松接受药品的替代。

此外,药品最终销售的目标是病人群体,而医疗器械大多是面对医院,两者是To C 和To B 的区别:

药品有易仿制的特点,《我不是药神》这电影讲的就是便宜仿制药对正版药企的利润冲击;

医疗设备则要求环环相扣的生产链流程,越是高精尖的设备,仿制的成本和难度就越巨大(一般仿制商听到“质子、中字、重心离心加速器”等词后就已经摇头)。

即使医疗器械能被仿制,但能销售到病人群体的可谓少之又少(比如尿透析机,即使有病人能买得起,但在家的操作条件、配套的医疗设备也不一定能跟上),而医院几乎不会采购仿制的器械产品,就像前文的螺丝钉一样,即使设备只有细微差异,一旦放大到治疗台上,很可能就是致命事故的开端,谁也不能担起这个责。

据浙商证券的研究显示,与中国有着相似集采政策的日本,集采后其有技术积累、产品持续创新的药企龙头获得长期发展。

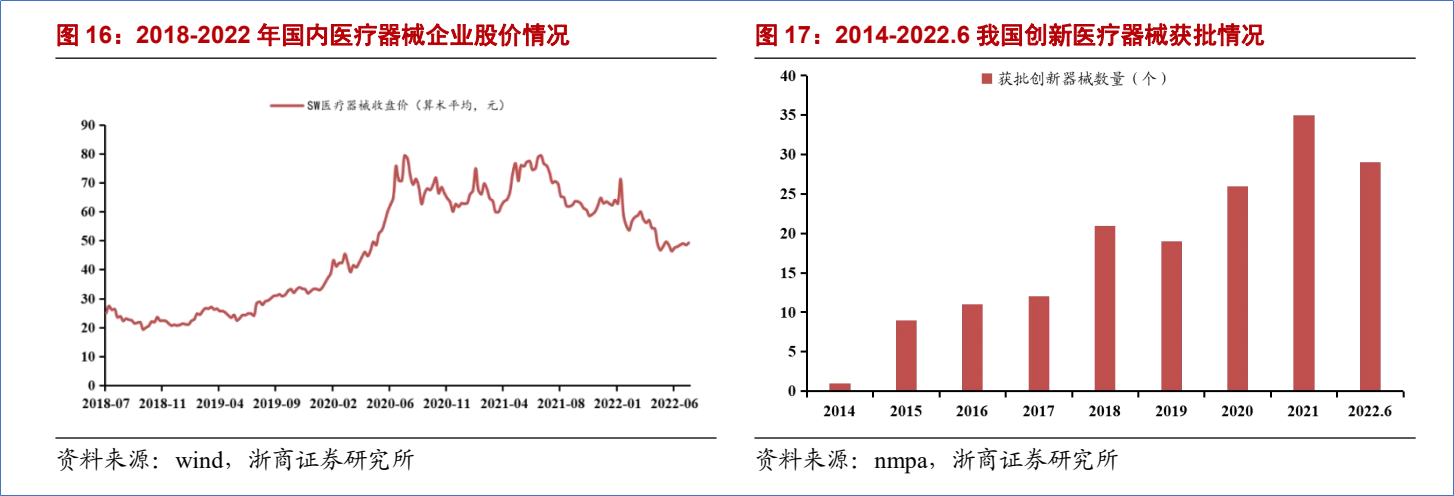

上图也展示了我国近年来创新医疗器械获批情况,2019~2022年6月,获批数量呈爆发式增长,有利于推动公司收入持续快速增长。

龙头企业具备完善的产品线布局、系统性产品的创新,也具备持续更新迭代能力,这些公司具备更强的市场议价能力。

因此,像迈瑞医疗、心脉医疗、南微医学、联影医疗(未上市)等具备较好创新力企业,其对应的股票比医疗器械行业要更容易跑出来。

此外,集采主要面对国内医疗市场,不影响海外经营,因此在选择医疗器械标的时,可优先选择在国外有较好营收规模的公司。

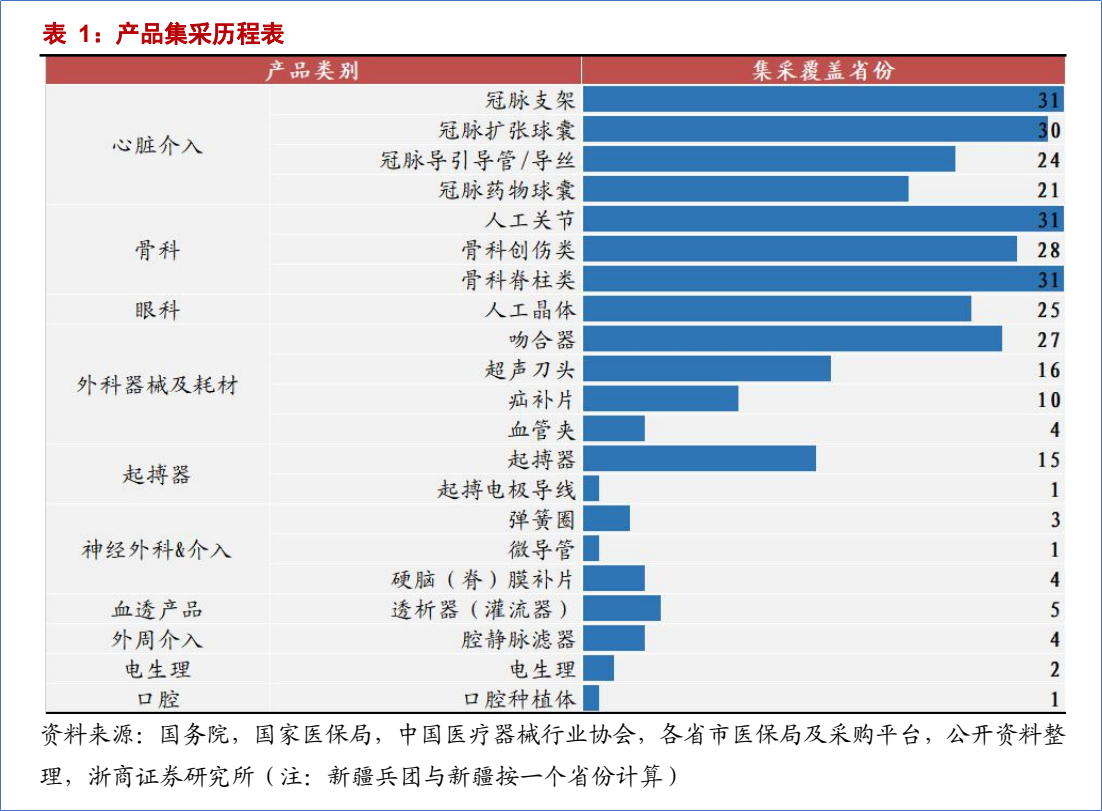

医疗器械也会被集采,只是种类和数量比起药品类的要少,但集采的刀闸掉下来,股价也是会拦腰砍断的;

因此,除了要回避现有集采覆盖较多的品种,还要密切关注集采政策的变化,一旦手上个股涉及的品种与集采趋势吻合,需要尽早做好出局准备,防止短期大幅杀跌的风险。

据资料显示,从2019年起,医疗器械历经64轮采集,血管介入、骨科、眼科、口腔、电生理与起搏器这些板块,就需要回避。

(截止2021年7月,国家对药品的采集品累计达到218种,远超医疗器械)

总的来说,人类有更多的寿命和钱后,“生老病死”是绕不过去的话题,医疗在很长远的时间里依旧具备强的供需需求;

其中医疗器械具备替换成本高极难被仿制的优势,有创新力的龙头企业容易先于行业走出强势,而已经涉及集采或有集采趋势的品种,需要回避对应的股价下跌风险。

参考资料:

浙商证券-孙建(执业证书:S1230520080006)中日对比,三问集采-20220706

张明科 (投顾执业编号:A1120619100001;基金从业编号:A20250629000895) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年7月)

从前有座山,山上有座庙,庙里有个神,叫阿波罗战神。 有一天,一个叫海勒丰的人过来问神:“谁是这个世界上最聪明的人?” 得到的神谕是:“苏格拉底。” 但苏格拉底赶紧否认三连:我不是、我没有、别瞎说。