经传月刊(2022年11月)

真实世界可不光由美丽的自然风光组成,它同时还容纳了无数的规律和现象。以此衍伸,我们知道这些现象的多少和对规律的掌握,也决定了我们可以拥有多大的世界。

中国特色估值体系定调下,国企有望顺周期爆发式复苏

发布时间:2022-12-08

作者:罗雪奎

转发

153人阅读

国有企业国民经济的重要支柱,为我国建立独立、较为完整的工业体系,奠定社会主义物质基础等作出了很大贡献。然而,在国企逐渐壮大成长的过程中,其发展也面临着一系列的问题,包括行业垄断、经营效率和资产利用率低、研发投入不足等。国企改革就是将国有企业资源资金优势和民营企业管理经营能力、研发能力相结合,释放过剩产能,是供给侧结构性改革的必然要求,也是加快构建以国内大循环为主体、国内国际双循环相互促进的重要抓手。2022年11月底,中国证监会主席易会满发声提出“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”,有望重塑A股市场对央企的估值定位。

1. 国企以周期为主,随着经济周期复苏有望进入快速发展期

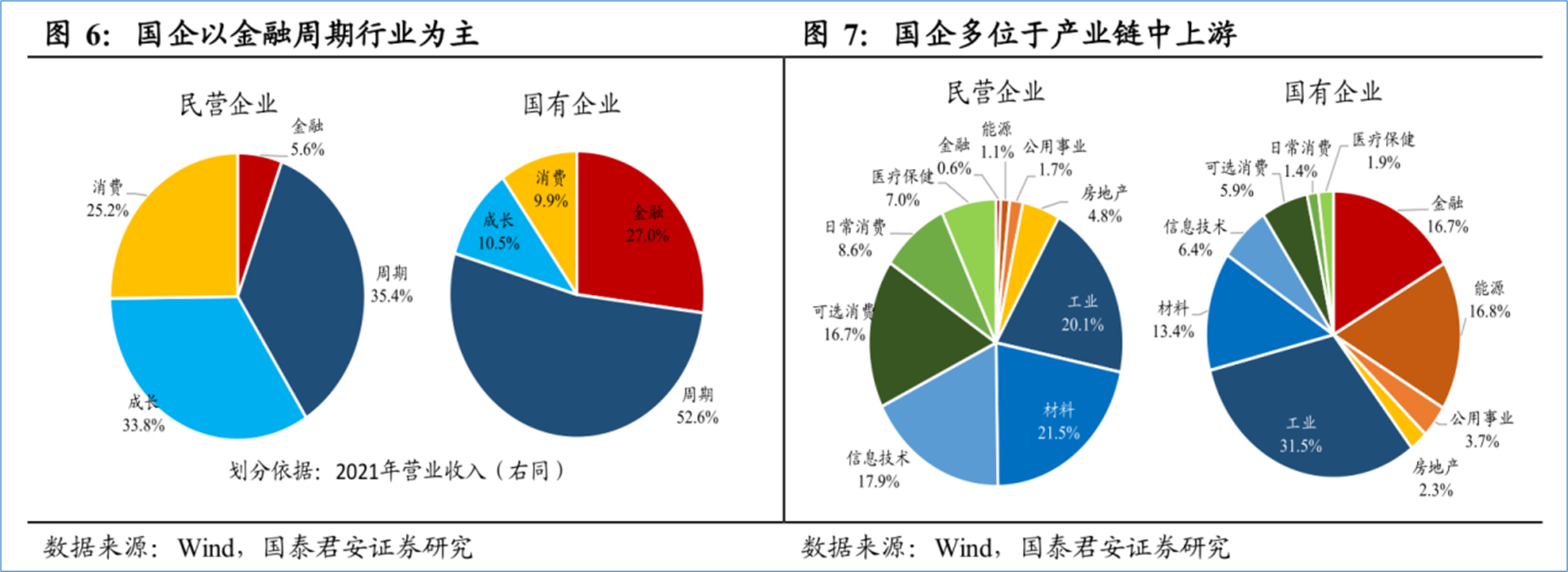

国有企业主要覆盖产业链的中上游,以金融周期为主,控制上游的核心技术和资源,是中国经济的稳定器,在保就业、稳民生方面发挥重要作用。从历史规律来看,宏观经济进入复苏周期后,周期风格往往会占据市场主导的风格之一。比如根据Wind数据,从2008年-2011年,受4万亿基建刺激计划推动而形成的为期近2.5年的经济复苏周期中,周期风格上涨幅度接近2倍,在各风格中涨幅排名第二,远高于同期上证的78%以及Wind全A的136%涨幅。

2022年9月以来,国家出台一揽子促经济稳增长的政策,专项债等各类政策性开发性金融工具及配套信贷密集支撑基建投资,另外2023年专项债提前批额度已于10月提前下达,或将前置支撑明年基建投资。随着防控趋于科学化精准化,2023年重大基建项目有望加速开工建设,进而带动社融、社会总投资等数据持续改善,我国经济有望进入新一轮复苏周期。而按风格划分,国资委下属央企中公用事业、建筑建材等行业占比较高,国有企业中金融、周期占比分别高达27%、53%,因此国企改革概念具备极强的周期属性,有望随着新一轮经济复苏周期的开启进入快速上行通道。

2. 低估值+高股息配置优势凸显,机构年末有望进行风格切换布局

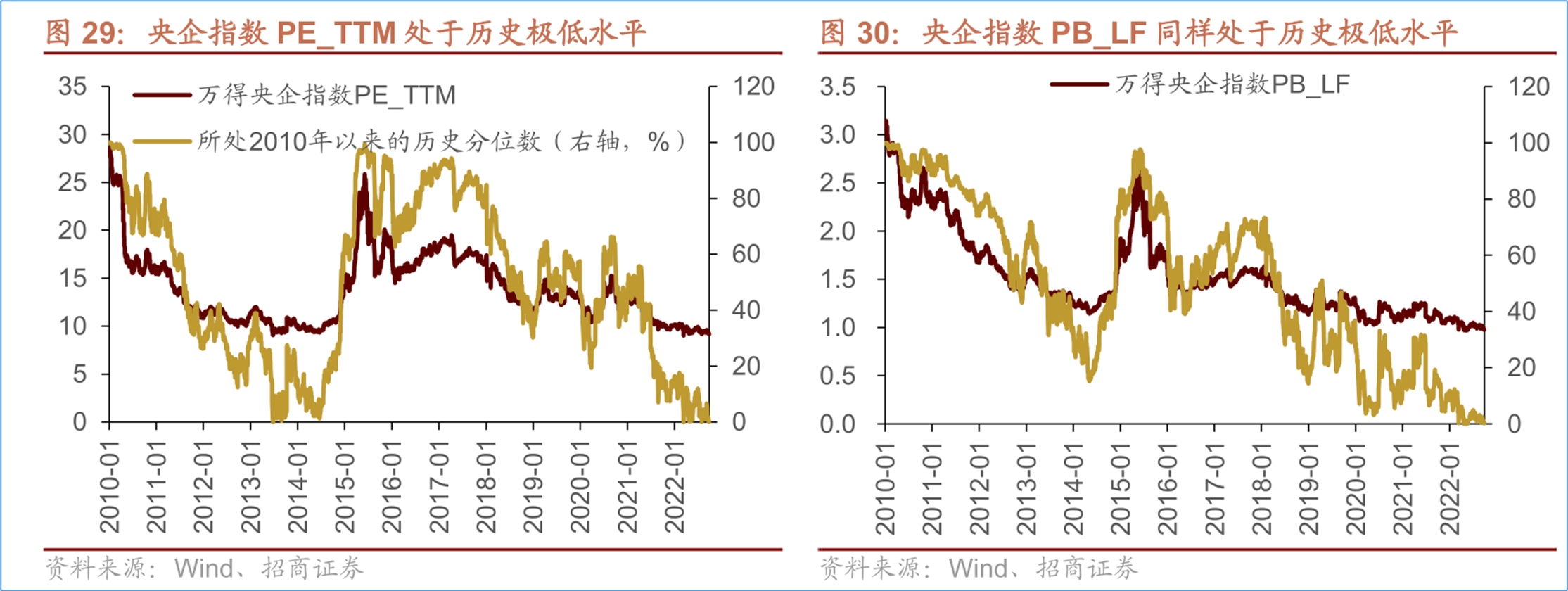

根据Wind央企指数数据,截至9月30日,央企指数PE_TTM估值仅为9.18倍,处于2010年以来历史0.19%分位,PB_LF估值仅为0.98倍,处于2010年以来的历史0.35%分位,总体处于近10年的历史最低水平,具有较强的估值性价比。同时根据招商证券回测数据,2022年以来高股息持仓策略组合超额收益显著高于全A表现,高股息组合在市场价值风格占优时超额收益更加突出。临近2022年末出台的疫情防控相关文件都有较强的放开预期,随着实体经济的回暖市场可能重新转向价值复苏风格,高股息策略有望成为部分机构年末进行风格切换布局的方向。根据Wind数据,2010年以来央企指数近12月股息率与沪深300基本持平,且远高于同期市场平均水平以及中证500指数,因此央企上市公司在价值风格市场中往往能表现出更强的稳健性,容易实现逆势上涨。

3.逆全球化背景下,亟需加强国企在支柱产业中的影响力和竞争力

2022年下半年美国的《芯片与科学法案》以及《削减通胀法案》中出现多项偏向美国本土企业的歧视性条款,以此为标志,逆全球化浪潮愈演愈烈。在“逆全球化”趋势不断升级、中美竞争博弈长期持续、国际形势不稳定性不确定性明显增加的大背景下,国家安全成为时代的“必选项”。二十大同样强调“国家安全”,指出在未来5年乃至更长一个时期内,都将把维护国家安全贯穿于党和国家工作各方面。国家安全体系主要涉及三个战略方面:粮食能源等资源、国防军事力量、高端科技的“卡脖子”难题,而上市央企多在这些关键领域中深度布局,例如半导体行业中,上市央企布局材料制造、芯片设计、封测等环节,研发技术取得不少突破进步,竞争实力不断强化。在“逆全球化”背景下,自主可控需求愈发迫切,国企在这些关键领域的影响力和竞争力亟需提升,未来有望迎来持续性的政策风口。

4.国企改革进展顺利,收官之年过后有望大幅提升经营活力

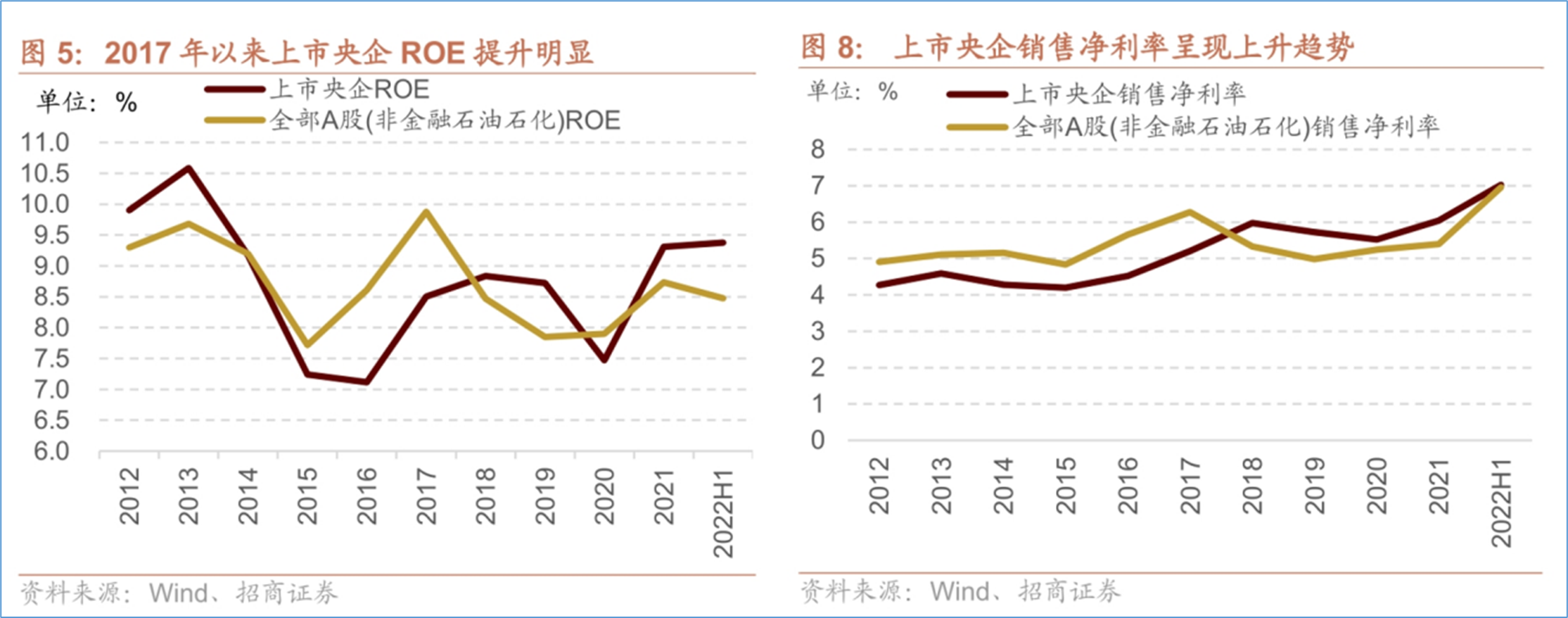

2020年6月30日,中央全面深化改革委员会发布《国企改革三年行动方案(2020-2022年)》,涉及企业、监管、市场机制等多个层面。根据招商证券研究报告,包含三年行动在内的本轮国企改革中,国资委控股的368家上市公司取得五大显著成效:

(1)2015-2021年上市央企ROE从7%上升至9.6%,销售净利率从4.2%上升至6%,盈利能力明显提升;

(2)上市央企资产负债率从此前的70%以上降至67.2%,且存货周转率、应收账款周转率呈现上升趋势,营运风险明显降低,资金运用效率提升明显;

(3)股权激励占全部央企近40%,央企高管薪酬与企业盈利绑定愈加紧密,成为推动央企效益提升的重要底层动力;

(4)输入布局补链强链领域,2012-2021年,上市央企研发支出年复合增速达19.8%,科技创新能力不断增强,是我国解决科学技术“卡脖子”问题的中坚力量;

(5)改革后融资渠道拓宽助力主业发展,2012-2021年,上市央企股权融资募集资金年复合增长18.1%,债券融资年复合增长25.7%。

随着国企改革收官之年行将结束,交出高分答卷的央企有望充分发挥上市平台融资优势,提高企业运营效率与研发效率,在新的一年中焕发崭新活力。

5. 中国特色估值体系有望重塑A股市场配置格局

对标海外,A 股以民生服务相关行业近年估值水平相对较低,如金融、医药、工业、能源、可选消费,而信息技术、消费板块估值水平相对较高。参考过往历史变化,A 股当前估值更重产业趋势和即期盈利水平,近年以成长板块估值水平显著高于消费、传统周期品。2022年11月底,中国证监会主席易会满在金融街论坛年会发表的演讲中指出“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。随着估值体系的重塑,资本市场对于央企更可能采用纳入中期产业发展背景与社会效益因素的全方面多元化考量方式,对具有产业链引领、技术攻关排头兵与支柱功能的央国企将给予更好估值环境。

总而言之:国企在国民经济中占据重要地位,且具有极强的周期属性,在宏观经济逐渐进入复苏周期的背景下有望开启新一轮高速发展周期。近年来随着国企改革不断深化,国企业绩整体改善显著。另外国企深度布局能源、芯片、军工、信创等多个关乎国家安全和自主可控的关键领域,在逆全球化趋势持续升级的背景下迎来国产替代机遇,有望持续获得资源倾斜。随着国企改革收官之年,央企在“两利三率”的考核体系中交出高分“成绩单”,临近2022年年底管理高层提出探索中国特色估值体系,央企定位与估值模型有望重塑,新的一年中无论是估值修复角度还是未来景气度预期都有不错的配置性价比。

按行业划分,国企改革相关概念股,包含:

(1)通信行业:中国联通、中国移动、高鸿股份、东信和平等;

(2)军工混改:中国船舶、长城军工、四创电子、七一二、中国卫通、振华科技、振芯科技、中简科技等

(3)能源:国电南自、中国动力、保变电气、湖北能源、西昌电力、中国电建、时代新材、申能股份、上海电气等;

(4)软件信息:远光软件、中国长城、中国软件、卫士通、太极股份、浪潮软件、海康威视等

(5)基建交通:中国交建、中国铁建、时代电气等;

(6)半导体芯片:有研新材、上海贝岭、安泰科技等;

(7)农业:中粮科技、荃银高科、一拖股份、中粮资本等。

风险提示:地缘政治摩擦升级风险、疫情反复影响上游供应风险、下游需求不及预期风险等。

①招商证券-张夏(执业证书编号:S1090513080006)-深度报告:细数本轮国企改革五大成效,央企长期投资价值凸显-20221010

②国泰君安-方弈(执业证书编号:S0880520120005)-价值重估企开启,聚焦上海国企ETF-20221127

以上图片均来自经传多赢股票

罗雪奎 (投顾执业编号:A1120616080001;基金从业编号:A20250619001216) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年11月)

真实世界可不光由美丽的自然风光组成,它同时还容纳了无数的规律和现象。以此衍伸,我们知道这些现象的多少和对规律的掌握,也决定了我们可以拥有多大的世界。