经传月刊(2022年9月)

金融,既不是高大上的,高人一等的特殊技巧,也不是赌桌上,毫无益处的赌博工具。金融,是一种服务,被社会所需要的服务。无须仰视,也无须妖魔化。

经济寒冬,如何精选基本面增长的个股?

发布时间:2022-10-09

作者:黎耀聪

转发

632人阅读

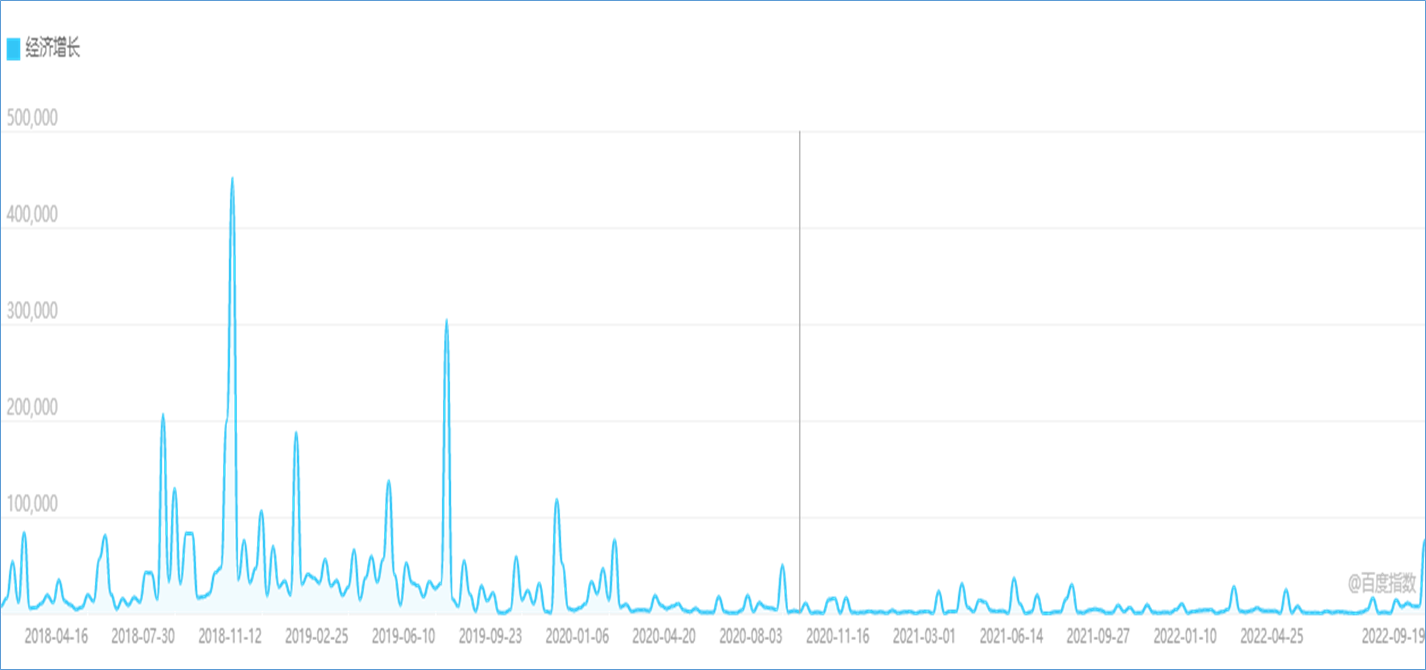

疫情,原本以为只是一次简单的传染性疾病,没想到却一闷棍让全球经济进入了增长困难期。图1“经济增长”搜索指数和图2“经济增长”资讯指数则是这背后的一个缩影:经济增长搜索指数从2018年开始,高点逐年降低;而经济增长资讯指数则从2018年的天花板逐渐切换到地板。在大家口中,对于经济发展描述的常用关键词似乎也逐渐从“高速增长”切换到了“稳中向好”。

图 1 经济增长搜索指数

(图片来源:百度指数)

图 2 经济增长资讯指数

(图片来源:百度指数)

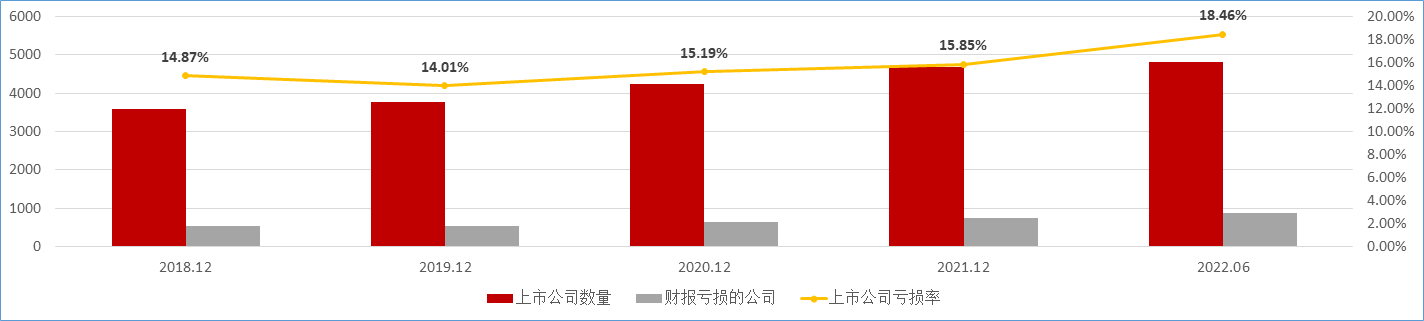

股市是宏观经济的晴雨表,从2018年12月到2022年6月,A股上市公司的数量从3500多家增长到4800多家,这说明我们的市场经济总量其实是在增长。但是经济增长的质量却有点令人担忧,因为上市公司财报的亏损率已经出现了连续的升高,如图3:从2018年的14.87%上升到2022年6月30日的18.46%。换句话说,上市公司已经越来越难赚钱了,股民们手中拿到亏钱公司的概率也更高了,手中的股票一觉醒来被ST的概率也更高了。众多ST公司已经充分证明了股价是需要基本面做保证的。那么在经济的萧条期中,如果我们没有财务分析能力,该如何精选基本面增长的优质个股?

图 3 上市公司亏损率

(图片来源:经传多赢软件)

一、价值投资的逻辑

对于没有财报分析能力的股民来说,价值投资仿佛是不可能的事情:宏观经济分析、行业分析、产业链分析、横向财报分析、纵向财报分析、公司管理团队研究、实地调研、技术面择时。需要学习的前置知识非常多,而且可能学习了很多知识,最后光是通过Excel或Python等工具处理各种财务数据完成财报分析就已经劝退一大批人了。

实际上价值投资大可不必那么复杂,我们只需要弄懂价值投资背后的炒作逻辑,然后借用智尊版的价投模块和舆情猎手的券商金股选出适合的股票即可。

价值投资的原理

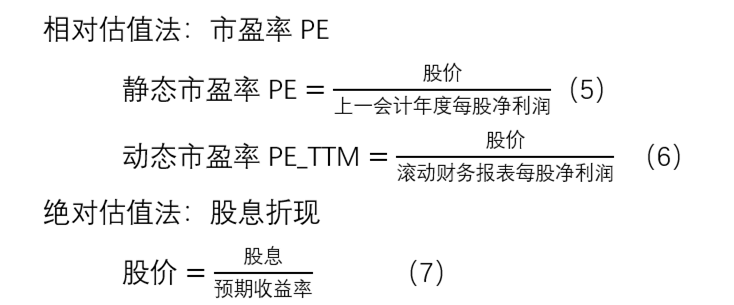

股票的估值常用的有两种方法,一种是相对估值法,一种是绝对估值法:

相对估值法:市盈率PE

(图片来源:经传投研中心制作)

如果看不懂公式没关系,只需要知道公司的股价是与企业的净利润有关的,这就是价值投资的基本原理——找到能赚钱、能增长,但是被低估的公司。

预期定高度,亏损有扭亏

价值投资炒的是预期,是故事,有亏损才有扭亏——一个考试不及格的人会比考95分的人有更大的进步空间。

比如我们打开如图4的涨停周期表,会发现排在涨停周期表第一的几乎永远都是ST概念,而绝大多数ST都是财务原因导致的,这背后的炒作逻辑就是亏损有扭亏。ST股票具有极高的风险,在这里并不推荐大家炒作ST股票,所以不多赘述。

图 4 涨停周期表

(图片来源:经传多赢软件)

但是没有ST风险,只是业绩暂时亏损的公司,我们还是可以尝试在风险可承受的程度内尝试赚取风险溢价的。以纵横股份[688070.SH]为例:图5显示2021年平均股价3月份以来A股进入半年小牛市。

图 5 2021年平均股价走势图

(图片来源:经传多赢软件)

但是如图6,案例公司在2021年却因为滚动净利润连续下降,导致持续的横盘趋势,寻找后续方向,当年投资该公司的投资者大多都浪费了当年的牛市行情,走出与大盘背离的行情。更何况当时整个市场的情绪是比较好的才导致该公司出现横盘,如果2021年大盘也是横盘趋势或者下跌趋势,案例公司的恐怕也该进入下降通道走出下跌趋势。

2022年1月21日公司股价提前下跌,1月26日公司提前预告2021年报亏损,公司股价直接进入下跌趋势,伴随大盘走出2022年1月到4月的下跌行情。 2022年4月15日公司披露一季报,确定业绩续亏,但已经出现了同比增长,由于业绩太差,4到5月保持下跌,没有跟随大盘进行反弹。

直至5月7日公司公开召开一季度业绩说明会,资本发掘该公司业绩实现滚动同比增长,预期二季度实现扭亏,资本开始介入炒作扭亏预期,走出5月到6月的行情。7月进入中报公布期,资金减少加码,横盘调整,这是为了防止中报突然公布导致业绩暴雷,同时也是不想错过扭亏或增长的机会,但是无数资本都在密切地关注着这一公司的财报动向,财报公布期也是我们价值投资者需要格外关注的时间。7月19日披露中报未能扭亏,但是依然实现增长,而AI预期第3季度滚动净利润将实现扭亏,资本继续炒作,走出7月中旬到8月的行情。8月到9月受到大盘影响和10月三季报公布的原因,资金撤出,股价进入下跌趋势。

图 6 扭亏案例

(图片来源:经传多赢软件)

预期定高度,增长有增速

价投炒的是预期,是故事,有利润增长的增长才能有股价增长。这个是许多价值投资的新手意识不到的,经常会问出“为什么盈利4000万的烂股能够跑赢盈利10亿的好股”这种问题,殊不知前者是从盈利200万变成1000万,从1000万变成4000万,而后者是从9.9亿或者13亿变成了10亿。实际上是没理解未来增长空间和增长量的问题,还是以学生为例,只不过变成了60分增长到80分的学生、70分增长到80分的学生、99分到100分的学生三者相比。第一个和第二个学生增长空间大比第三个学生好,所以炒作力度比较好,而第一个学生增速比第二个学生好,所以炒作力度会更好。

以图7的合盛硅业[603260.SH]为例,公司的滚动净利润环比增长率在2020年四季度突然大幅转好,股价同步进行了一次拉升。2021年一季度基本保持同样的增速,股价进行了第二次拉升后出现回档。而2021年中报公布后,滚动净利润出现了更高的增长,连续多次的增长使得该股票在2020年四季度到2021年三季度保持了长线的上升趋势,2020年10月09日到2021年09月15日共233个交易日,区间涨幅高达773.86%。尤其是2021年三季度在连续三季盈利能力增长后涨幅高达219.46%。到了四季度滚动净利润环比增长率开始走弱,也就是该公司的业绩增长速度变弱了,所以公司股价也进入中线下降通道,走出下跌趋势。

图 7 增长有增速案例

(图片来源:经传多赢软件)

二、AI助力价值投资

在AI预期投资库中,AI会自动根据上市公司的经营数据、产品数据、利润趋势、分析师研判等多维度因子对上市公司盈利状况进行动态预测,随着财报公布时间的接近,准确率也会越高,而盈利状况越稳定的公司,预测成功率也越高。

如图8,AI预期投资库提供4个模块,用于选股和展示,分别是预期周期、选股条件、选股结果、气泡图。

图 8 AI预期投资库

(图片来源:经传多赢软件)

(一)预期周期

预期周期如图9,位于AI预期投资库的左上方,用于决定预测周期,可选季度、年度、滚动、累计四个周期:

季度就是针对单个季度的财报进行选股;

年度就是按年度进行选股;

滚动就是从上一期开始往前计算四期进行选股,如现在是2022年9月,属于第三季度,那么滚动财报就是上一年度的三四季度加上当年的一二季度,实际算法为:2022年中报+2021年年报-2021年中报,其他情况以此类推;

累计就是各年度最新公布的季报,如2021年的累计期是一到四季度,而2022年只公布了中报,所以2022年的累计报告就是中报。

图 9 预期周期

(图片来源:经传多赢软件)

(二)选股条件

选股条件如图10,位于AI预期投资库的右上角,是我们用于筛选AI选股结果的工具,可以设置预测标签、盈利指标的具体数值、所属市场、主题、行业、地区、指数等。

预测标签中的增速超预期表示在滚动预期中所处的周期中,上市公司财报的实际净利润大于AI预测的净利润且都大于0。如在2022年9月,三季报未公布,所以第三季度暂时没有增速超预期的个股,将滚动预期调整为2022年2季就会出现增速超预期的个股。

预测标签的净利润环比连续增长指的是个股净利润环比连续增长次数不小于2的个股。

图 10 选股条件

(图片来源:经传多赢软件)

(三)选股结果与气泡图

选股结果区域如图11,位于AI预期投资库的右下角,用于展示个股的上期和AI预期的财务数据、选股标签。

图 11 选股结果

(图片来源:经传多赢软件)

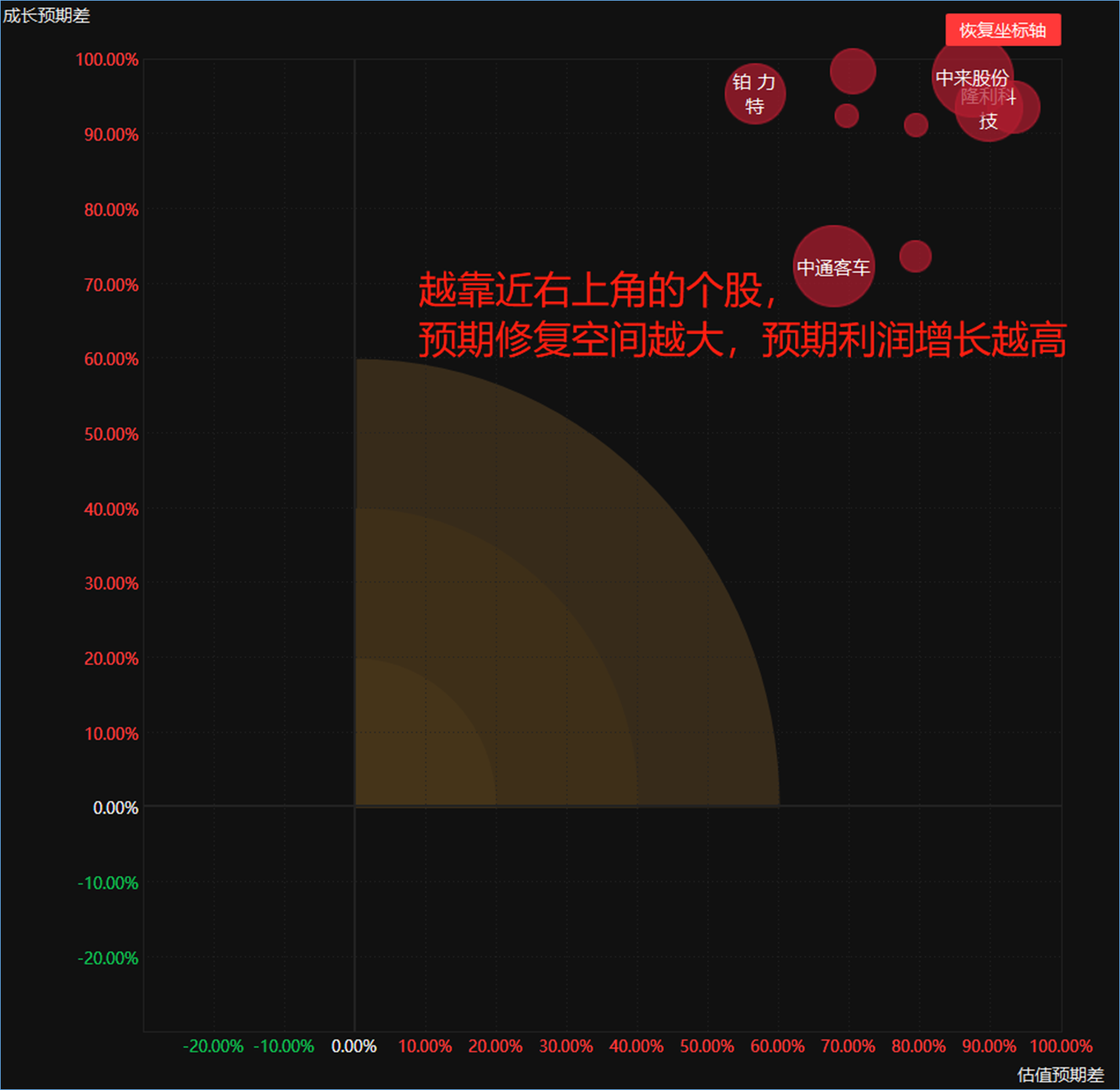

气泡图如图12,位于AI预期投资库的左下角,展示的是个股的估值预期差和成长预期差分布图,越靠近气泡图的右上角,预期净利润增长速度和预期修复空间越大。

图 12 气泡图

(图片来源:经传多赢软件)

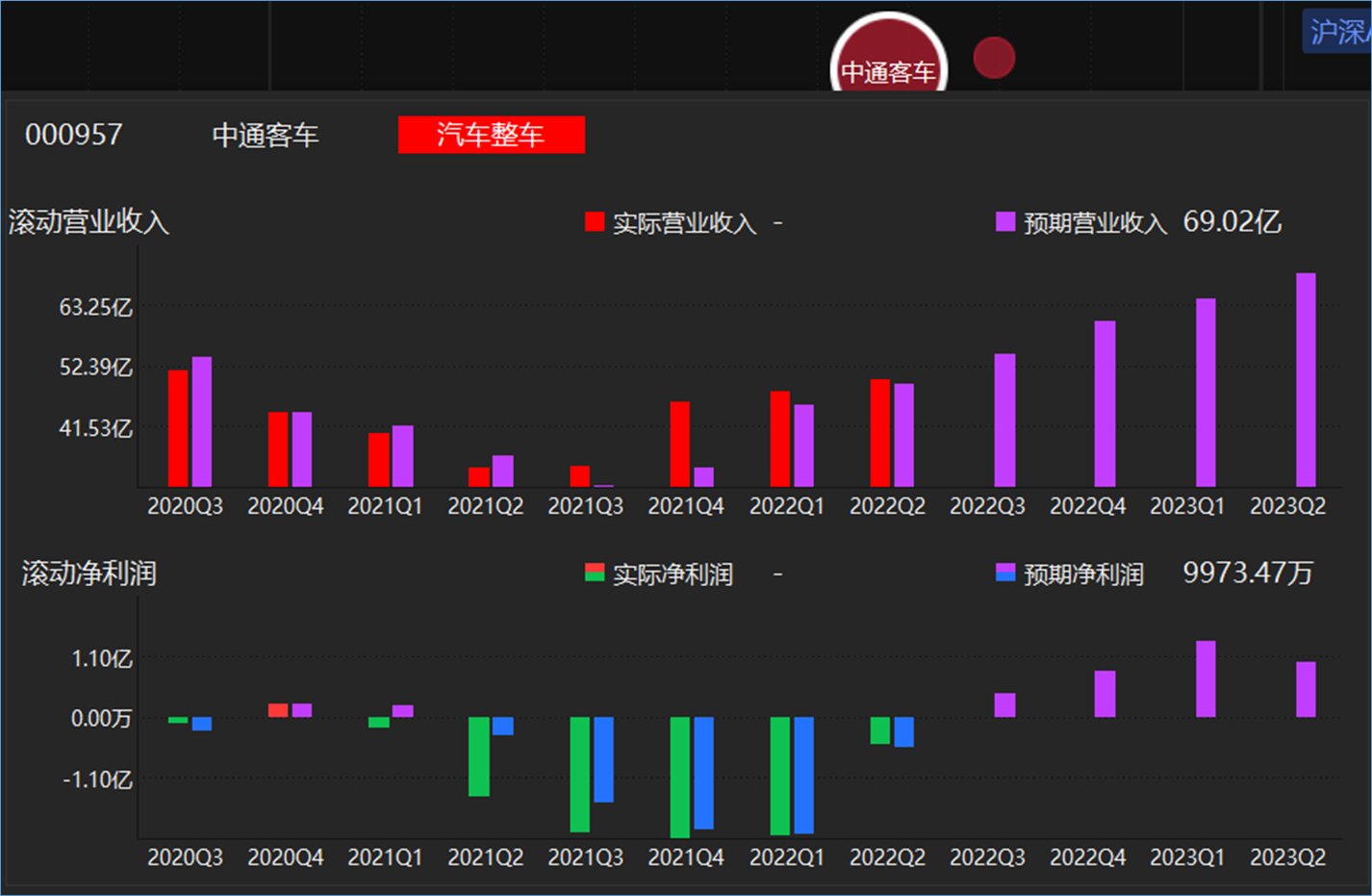

点击个股气泡会展示前4期的气泡所处的位置和当前预期的气泡位置,鼠标移动到个股气泡上悬停,会弹出如图13的展示收入和利润的柱状图,其中红色和绿色代表实际数值的正负,而紫色和蓝色代表预期数值的正负。

图 13 收入利润柱状图

(图片来源:经传多赢软件)

(四)估值预期差

PE,即市盈率,代表公司每股价格与每股净利润的比值,是一种相对估值指标,P(Price)代表每股价格,E(Earnings)代表每股净利润。

估值预期差=1/预期PE-1/上期PE,代表在公司所属行业中的百分位排序,数值越大排名越靠前。

估值预期差>0,代表上期PE>预期PE,即AI预测该公司PE下降,估值预期差数值越大,代表预期PE下降越多,已知:PE=P/E (1)

那么易推测有四种可能:

利润不变,股价下降。

股价不变,利润增长。

利润增长,股价下降。

同增同降,但是价格的利润点弹性小于1,弹性不足,价格受利润的影响小。

由PE公式可以推导出:

P=PE*E(2)

根据(2)式可知,在确定排除第四种情况时,其余情况的预期PE下降都会让公司进入低估值,预期PE下降越多,代表公司股价被低估越多,可以等待估值修复,不过,估值修复的方式有两种:利润下降或股价上升。

那么如何保证公司估值修复是因为股价上升而不是利润下降?我们可以通过AI预测未来的滚动净利润,选择预测未来净利润增长的公司,尽量排除预期利润下降的可能,然后可以叠加选择券商金股,防止业绩暴雷,选择被券商分析师看好的个股,然后等待股价上升,估值修复。

(五)成长预期差

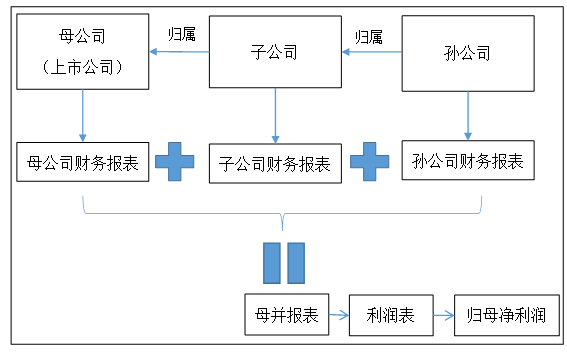

1、归母净利润

在理解成长预期差之前需要搞懂一个概念——归母净利润。归母净利润即一个会计期间中,上市公司及其按权益法核算的子公司获得的净利润总额。具体算法如图14:将上市公司的所有子公司、孙公司与该上市公司的财务报表合并计算,得出母并报表,其中利润表-母并报表中的净利润就是归母净利润,可以简单理解为该公司集团的利润总额。

图 14 归母净利润

2、成长预期差

成长预期差为预期归母净利润同比变化率与上期归母净利润同比变化率之差在所属行业中的百分位排序。即按式(3)计算对应周期的预期差,然后根据在所属行业中的排位赋予百分比。

成长预期差=预期归母净利润同比变化率-上期归母净利润同比变化率 (3)

理论上,上市公司的成长预期差越高,则预测每股净利润E增长越高,成长能力越好,就可以进一步降低估值修复是由利润下降的概率。

P=PE*E(2)

因为各个行业拥有的上市公司数量是不一致的,那么序数排位就不利于比较不同行业的优秀个股,增加了优中选优的难度。赋予百分比排位可以将序数排位标准化为百分比数据,使得各个行业的不同个股可以在同一水平线进行比较,方便选择。如果难以理解,请带好问题往下看案例。

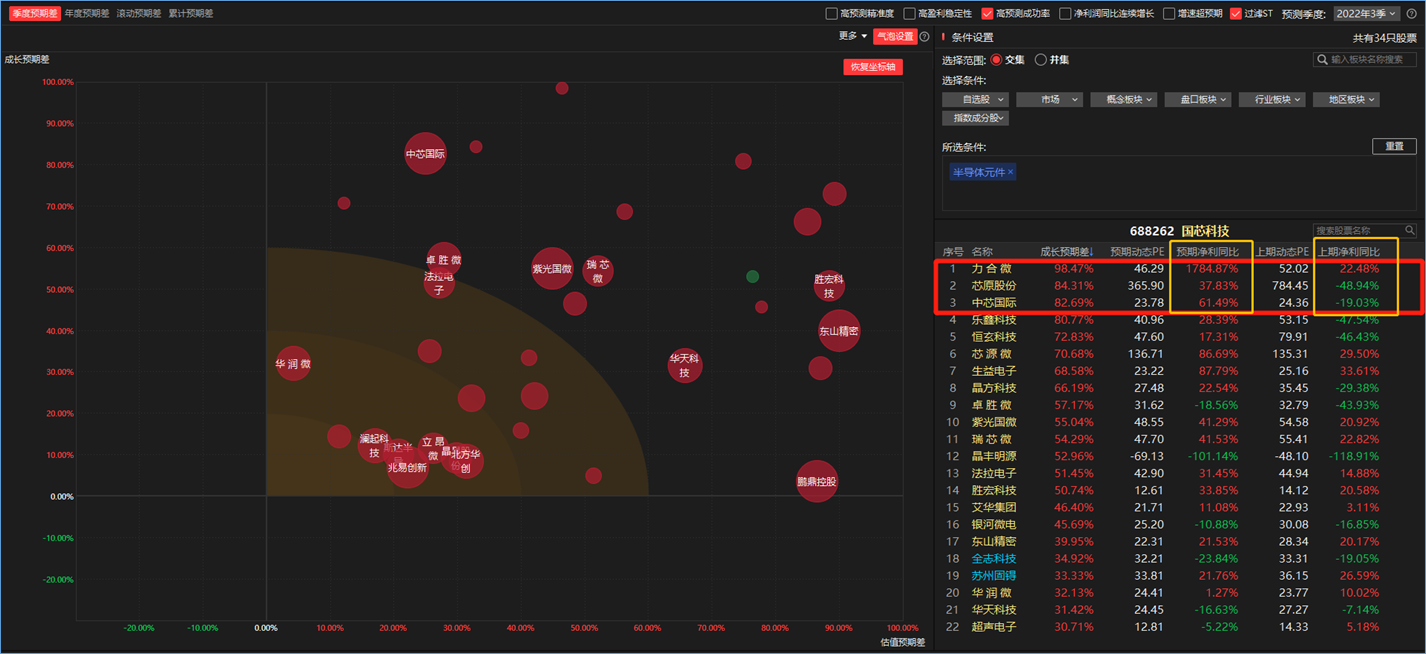

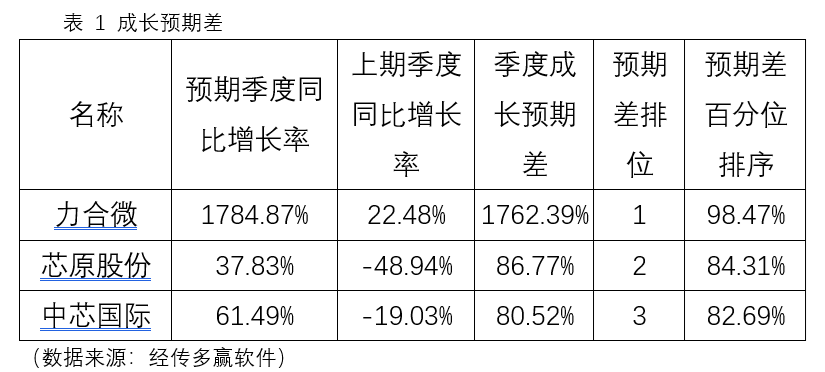

以2022年9月21日价投→AI预期→季度预期差→半导体行业为例,按成长预期差降序排序,前三的企业如图15,分别为力合微、芯原股份、中芯国际。

图 15 成长预期差

(图片来源:经传多赢软件)

则这三个公司的成长预期差如表1,然后先计算季度成长预期差,再赋予数字排位,接着根据在所处行业中的排位赋予百分比排位,将序数排位标准化为百分比数据。

三、主题定方向,硕博防暴雷

预期净利润增长速度和预期修复空间是有了,但是个股的估值修复要伴随着资金的配合,为了提高个股估值被修复的概率,需要我们使用主题猎手的热点纵览、主题挖掘、涨停棱镜等经典的热点和强势主题挖掘功能,或者使用产业链中心优选热点行业的细分产业链,寻找能够被资金热衷的方向。

图 16 主题猎手

(图片来源:经传多赢软件)

AI预期数值是模型根据历史数据自动计算推导的,如果历史数据中存在造假情况,可能导致AI预期出现错误。但是各大明星券商的名校硕博分析师是有识别能力的,他们集中调研的行业基本代表了未来的投资方向和热点方向,而调研的公司更是优中选优。舆情猎手的券商金股功能,帮助我们完成了读研报的过程,我们通过简单的勾选就可以将结果提取出来,让名校硕博团队替我们的投资铺路,在最大能力限度内降低财务暴雷的概率。

图 17 券商金股

(图片来源:经传多赢软件)

四、公司财报发布时间

财报发布时间:

一季报:每年4月1日——4月30日;

二季报(中报):每年7月1日——8月30日;

三季报: 每年10月1日——10月31日;

四季报 (年报):每年1月1日——4月30日。

滚动财报:

今年一季报公布时:今年一季报+上一年度年报-上一年度一季报

今年二季报公布时:今年二季报+上一年度年报-上一年度二季报

今年三季报公布时:今年三季报+上一年度年报-上一年度三季报

今年四季报公布时:今年四季报

临近年报发布时,公司基本面的变化是否朝着预期变动就成了最主要的问题,需要注意好此时的仓位控制和是否需要重新选股调仓。具体选股模板该如何设置?如何通过主题猎手选择选股方向?选股后如何择时?这些问题请大家联系自己的服务老师进行学习。

黎耀聪 (投顾执业编号:A1120620100004) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年9月)

金融,既不是高大上的,高人一等的特殊技巧,也不是赌桌上,毫无益处的赌博工具。金融,是一种服务,被社会所需要的服务。无须仰视,也无须妖魔化。