经传情报获悉,9月22日凌晨美联储公布两天议息会议结果,最终确定9月加息75基点,符合市场预期。

受消息刺激,美元升值美股大幅跳水。加息结果公布后,鲍威尔召开了货币政策新闻发布会,他表示有意改变政策立场,并认为通胀预期似乎得到了很好的控制。鲍威尔发出的和利率决议截然不同的信号令美股短线冲高。但鲍威尔也同时表明,美联储不会很快结束加息。在他讲话结束后,美股尾盘持续下挫再破日内低点,三大指数集体收跌约1.70%。

这让关注美股市场的投资者们有点懵了,此前市场对加息75基点已有充分的预期,根据期货数据,市场普遍认为加息75基点的概率超80%,且剩余的概率对应的也是加息100基点。按理说加息预期应该已经被市场完全消化了,消息落地后应当是利空出尽才对,怎么又会再度上演“惊魂一夜”呢?

其实这在我们昨日经传情报的会议前瞻中也有提及,由于9月的加息75基点的可能性已经被市场充分预期,那么更长远的11月加息预期,以及影响明年加息安排的通胀、失业率等经济数据的预期或许比加息结果本身更值得关注。

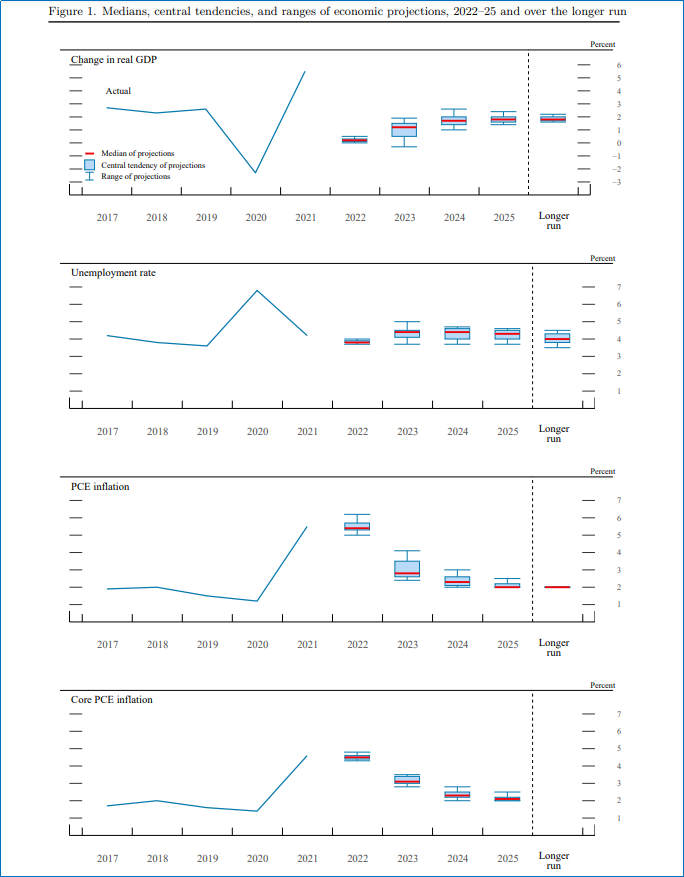

从下图(图表依次为实际GDP增长、失业率、PCE消费者个人支出增长、核心PCE)美联储对经济数据的预测中,今年的GDP仅增长0.2%逼近负增长,未来两年的失业率水平大幅上调至4.4%,两项数据均指向美国经济很可能步入衰退,也暗藏了美联储不惜牺牲经济来对抗通胀的鹰派立场。而用以衡量通胀水平的PCE数据在2022年依旧维持较高水平,预计2025年才能回落至2%的通胀增长目标,这表明通胀数据短期仍难见顶,美联储对抗通胀的紧缩策略也将长时间维持。

(图片来源:美联储官网)

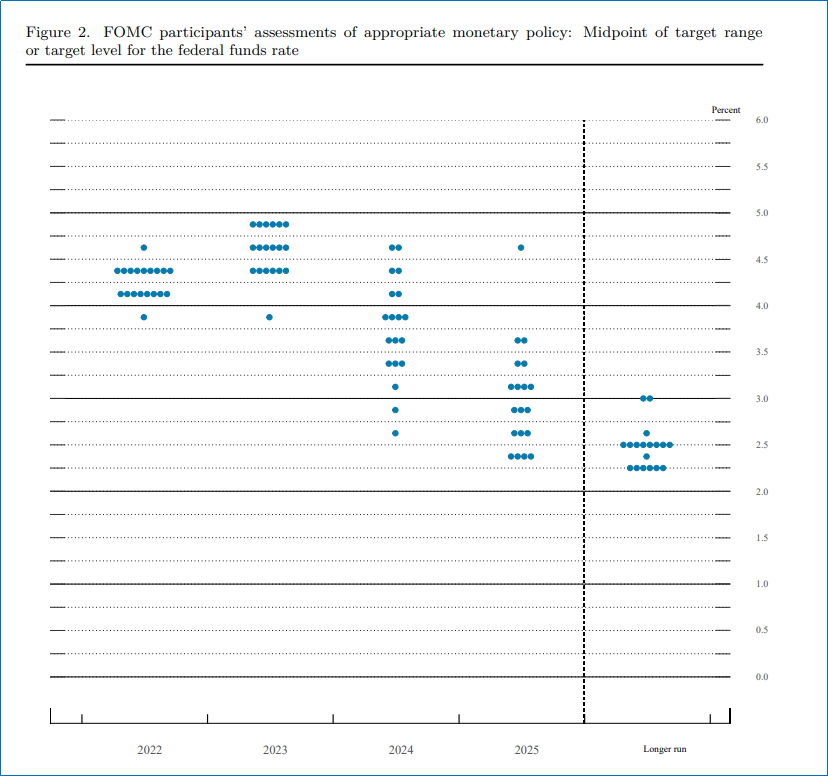

另外9月美联储点阵图的利率预测水平也超出市场预期。点阵图由最多19个点组成,代表理事会成员7人和12家联邦储备行行长对未来利率的预测区间。从点阵图看今年年内还有100-125bp的加息幅度,并且明年的利率预测水平被大幅提升至4.625%。也就是说今年年内放缓加息幅度、明年下半年开始转为降息这一市场主流的预测观点宣告破灭。

(图片来源:美联储官网)

▷▷鲍威尔讲话虽然鹰中有鸽,但放松政策仍难实现

鲍威尔在开场白中首先强调政策立场没变,依然是坚定承诺将美国通胀压低至2%,重申历史经验反对过早放松政策,与之前的央行年会发言一致。增量信息在于:一是暗示改变政策立场的可能,未来“某个时候”放缓加息步伐是合适;二是加息导致经济衰退的痛苦。未来美联储加息幅度取决于经济和通胀数据,将逐次会议作出决定。尽管鲍威尔讲话释放偏鸽口风,但货币政策的放松短期大概率仍难实现。

一方面今年持续创纪录的加息,正是由于去年美联储错判了通胀形势,依旧维持货币宽松,导致今年开始加息时通胀早已失控。因此为了避免重蹈覆辙,这一轮加息周期很可能在出现清晰明确且持续的通胀回落信号后才会宣告结束。也就是说,降息周期很可能将大幅滞后于通胀回落周期。

另一方面本次会议美联储大幅上调了明年的失业率至4.4%,较7月的预测上升了0.6%。这意味着美联储的预想中,明年由经济衰退引发的大规模失业几乎“板上钉钉”。这也暗示了美联储对加息可能引发的经济衰退几乎不再挣扎,进一步表明了持续加息的坚定立场。

▷▷加息对A股市场的影响

虽说75基点符合预期,但长远的加息节奏仍然比市场观点更加偏鹰,也让A股市场小幅承压。今日开盘第一个小时,两市成交量虽有回升但并不明显,部分场外资金依旧处于观望状态。

(图片来源:经传多赢软件)

由于A股市场自8月下旬以来已经提前进入调整状态,捕捞季节形成了明显的底背离状态,海洋状态也运行至底部区间,市场面对利空冲击时将表现得更具弹性。不过量能未能如期回归,很可能还需再度挖坑杀跌后才会转为上攻。

(图片来源:经传多赢软件)

▷▷大宗商品降价,利好中游制造企业与下游物流运输

美联储加息,油气、稀有金属等以美元计价的大宗商品的价格将受到冲击,有望逐渐回落。中游的制造业企业,铝、铜等金属以及电力能源的成本占比一般比较高,利润水平往往与大宗商品价格倒挂。因此上游大众商品价格下降有望降低制造业的原材料采购成本,大幅拓宽其盈利空间,利好机械设备领域,以及汽车零部件、军工零部件等多种景气产业的中游零部件制造;

石油、煤炭等能源商品价格下降,将利好于以此为原材料的火电与化工行业;

另外随着燃油价格的下降,航运价格也有望降低,对物流运输行业,以及受疫情冲击已经开始减弱的旅游行业,都存在利好预期。

上述板块中,可以挖掘海洋状态指标处于低位,水手突破变蓝进入超跌通道后不再创新低形成双底类型的个股,进行逢低布局。

(图片来源:经传多赢软件)

风险提示:本文观点由经传多赢整理编辑,以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。